건강한 부자되기, 월 30만 원 투자 전략

투자를 시작하려는 초보자에게

“월 30만 원”은 부담 없이 시작할 수 있는 금액입니다.

하지만 같은 금액이라도 어디에 투자하느냐에 따라 10년 후, 20년 후 자산은 큰 차이를 만들어냅니다.

이번 글에서는

✅ 월 30만 원을 ①일반 주식, ②연금저축펀드, ③배당주식에 투자했을 때 어떤 차이가 있는지 수익률, 세금, 유동성, 전략 측면에서 비교해드립니다.

⸻

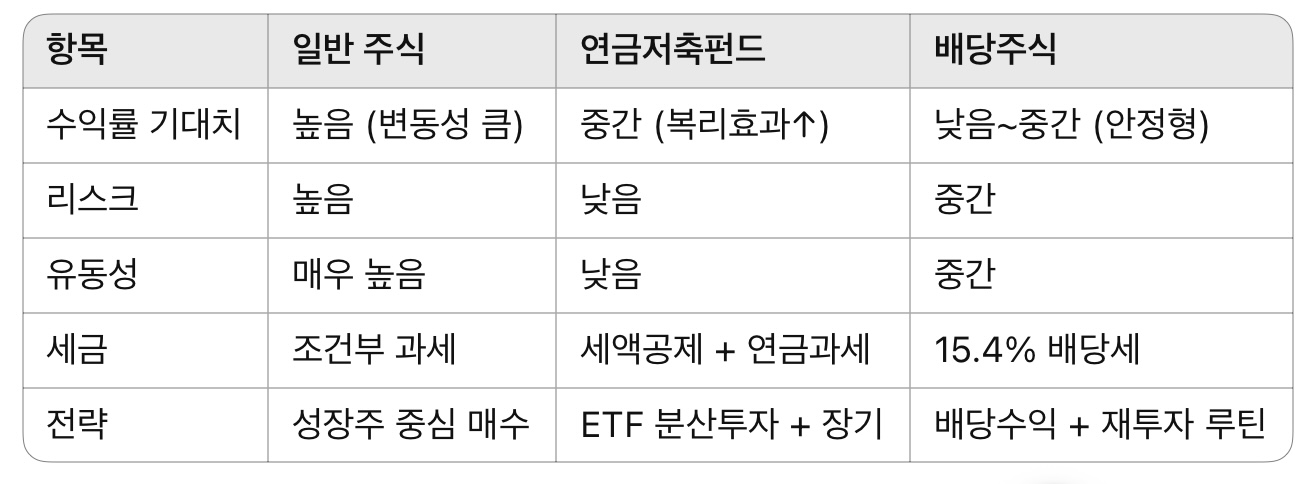

① 일반 주식 투자 – 기회와 리스크 공존

특징: 성장주, 가치주 등 원하는 종목을 골라 직접 매수

장점

• 높은 수익률 기대 (성장주 중심)

• 타이밍·종목 선택에 따라 단기 수익 가능

• 언제든지 매도 가능 (유동성 ↑)

단점

• 감정 매매, 리스크 관리가 어려움

• 손실 시 원금 회복까지 시간 소요

• 세금(양도소득세)은 일정 기준 초과 시 발생

예시

• 삼성전자, 테슬라, 네이버 등 분할 매수

• 월 30만 원 → 연평균 수익률 6~10% 가정

→ 10년 후 약 50~65% 자산 증가

⸻

② 연금저축펀드 – 절세 + 장기 복리의 조합

특징: 연말정산 세액공제 + 연금으로 수령

장점

• 연간 최대 400만 원 한도 내 세액공제(최대 66만 원 환급)

• 55세 이후 연금 수령 시 저율 과세

• 다양한 펀드 구성 가능 (글로벌 ETF 포함)

단점

• 중도 해지 시 패널티 (추징세 + 과세)

• 즉시 사용 불가 (유동성 ↓)

• 연금 수령 시 세금 일부 있음 (5.5~3.3%)

전략 팁

• 국내/해외 ETF 혼합 포트폴리오로 구성

• S&P500, 글로벌채권, 고배당ETF 추천

• 복리 효과 + 세제혜택 동시에

⸻

③ 배당주 투자 – 월세처럼 현금 흐름 확보

특징: 안정적 배당 수익이 주목적인 주식 투자

장점

• 정기적인 현금 흐름 확보 (배당금 수령)

• 장기 보유 시 복리 구조 구축

• 주가 등락과 무관하게 “현금”이 발생

단점

• 성장성은 일반 주식보다 낮을 수 있음

• 국내 배당은 연 1~2회가 대부분 (월배당은 해외 ETF 활용 필요)

• 세금: 15.4% 배당소득세 발생

추천 종목/ETF

• 국내: KT&G, 하나금융지주, 맥쿼리인프라

• 해외: JEPI, SCHD, QYLD (환율 리스크 고려)

3가지 전략 비교표

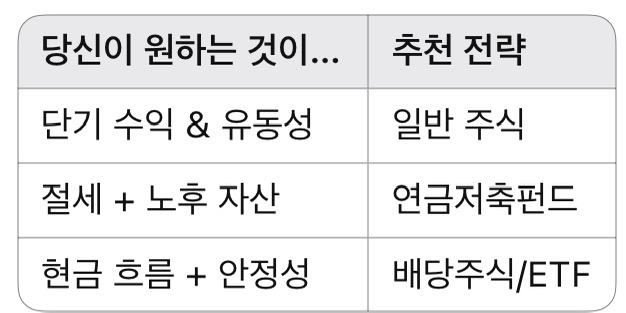

✅ 결론 – 당신의 목적에 맞는 선택을 하자

💡 가장 이상적인 전략은

① 성장주(일반 주식) + ② 연금펀드 + ③ 배당ETF를

비율로 나눠 병행하는 방식입니다.

예시:

• 일반 주식 15만 원 + 연금저축 10만 원 + 배당 ETF 5만 원

이렇게 구성하면 성장, 안정, 세제혜택 모두를 고루 누릴 수 있는 “균형 잡힌 월 30만 원 투자 포트폴리오”가 완성됩니다.